Kinh tế toàn cầu đang ở giai đoạn khá thú vị. 1. Các biện pháp nới lỏng tiền tệ liên tục được duy trì, kể cả các kiểu QE mà bản chất là in ...

Kinh tế toàn cầu đang ở giai đoạn khá thú vị.

1. Các biện pháp nới lỏng tiền tệ liên tục được duy trì, kể cả các kiểu QE mà bản chất là in tiền vô lối, nhằm thúc đẩy tăng trưởng kinh tế. Mặc dù vậy việc tăng trưởng vẫn rất yếu.

Nếu như trước đây chỉ Nhật Bản thì nay các biện pháp nới lỏng này đã tràn lan. Lợi tức (thu nhập) âm từ tiền gửi không còn là lạ.

Không phải bởi Chiến tranh thương mại. Các dấu hiệu suy thoái đã có trước đó.

2. Mặc dù các lý do để lạm phát tăng cao không ít nhưng các leading indicator - dấu hiệu cảnh báo sớm - lạm phát lại chưa rõ.

Có phải chăng việc lạm dụng công cụ tiền tệ phục vụ tăng trưởng thiếu các biện pháp tài khoá tương thích đã làm các nền kinh tế “kháng thuốc” với chính sách tiền tệ nới lỏng? Nếu như vậy thì các nhà tài chính hãy cẩn thận với sóng thần hay động đất cấp độ cao.

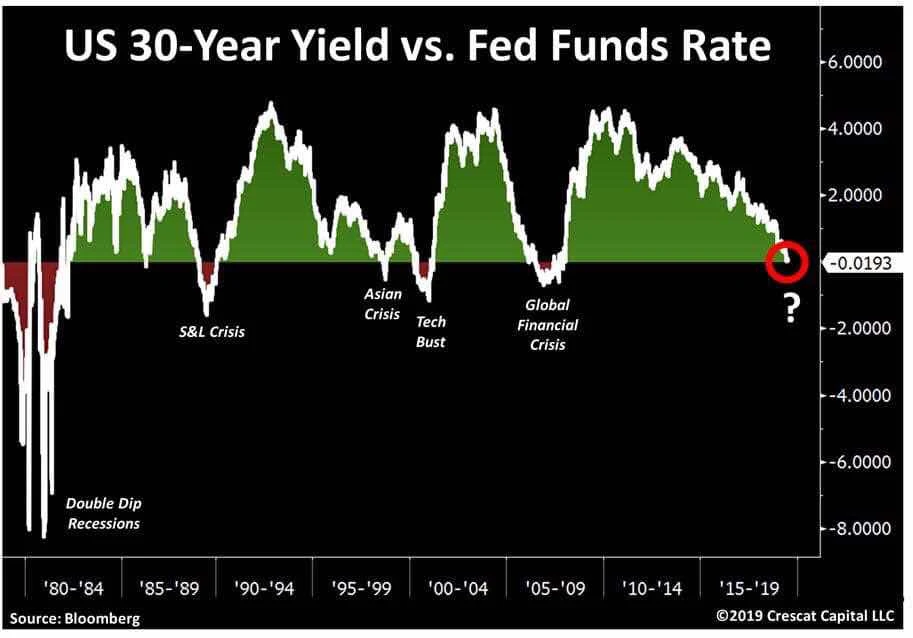

3. Cùng một dấu hiệu cảnh báo trước khủng hoảng: Lợi tức (Yield) Trái phiếu Chính phủ 30 năm của Mỹ thấp hơn so với lãi suất Fed Fund của Fed! (Xem hình)

Tình trạng tương tự đã xảy ra trước các đợt khủng hoảng tài chính toàn cầu: khủng hoảng kép những năm đầu 80s, khủng hoảng Savings & Loan Hoa Kỳ cuối 80s, khủng hoảng tài chính châu Á 97-98, .com sụp đổ đầu 200x và khủng hoảng tài chính toàn cầu 2008. (Otavio Costa)

Năm 1986 chạm nhẹ rồi bật lên ngay với tốc độ cao và độ dãn hẹp.

Hiện tại chúng ta đang chứng kiến đường cong lợi tức TP Kho bạc Hoa Kỳ đã chạm và xuống dưới lãi suất qua đêm của Fed Fund.

Kịch bản nào cho 2019? Hy vọng là 1986 mặc dù diễn biến không giống.

Lý Xuân Hải

Không có nhận xét nào